)

| EUR/CZK | EUR/PLN | EUR/HUF | ||||

| 1M | 24.50 | → | 4,78 | ↑ | 400,00 | ↑ |

| 3M | 24.50 | → | 4,80 | → | 390,00 | ↓ |

| 6M | 25.00 | ↓ | 4,70 | ↓ | 380,00 | ↓ |

| 12 m | 24.50 | ↓ | 4.71 | ↓ | 390,00 | ↓ |

↑ / → / ↓ Nasza prognoza dla pary walutowej wskazuje, że dany rynek wyprzedza lub znajduje się powyżej/poniżej NDF.

Dowód

(Wszystkie wykresy i tabele): Refinitiv, ING Forecast

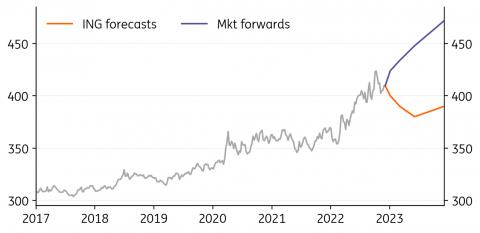

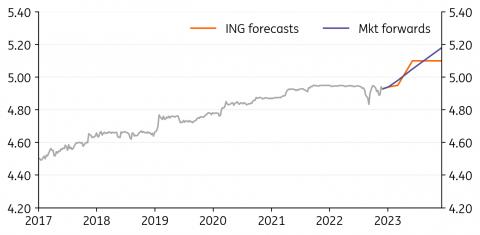

EUR/PLN: Oczekiwania polityczne i NBP dotyczące blokowania dalszych wzrostów złotego

| EUR/PLN 4,693 | Lekko uparty | 4,78 | 4,80 | 4,70 | 4.71 |

w pobliżu

i średnioterminowe perspektywy

Złoty jest lekko ujemny. Nadzieje na wznowienie przez Narodowy Bank Polski (NBP) cyklu zacieśniania są niewielkie, ale spadek konsumpcji gospodarstw domowych w III kw. 22 już na nowo rozpalił nadzieje na deflację NBP w przyszłym roku. Mimo wszystko koszt

Poziom finansowania w stosunku do złotego jest wysoki, co ogranicza pole do deprecjacji złotego.

Wybory parlamentarne zaplanowano na październik 2023 r., co wiąże się z ryzykiem nowych wydatków

Negatywnie dla polskich obligacji skarbowych i złotego. Również inwestorzy wydają się optymistycznie nastawieni do dostępu do polskiego funduszu ratunkowego, ale zarówno rząd, jak i Komisja Europejska mogą nie być gotowe na kompromis przed jesiennymi wyborami. Z drugiej strony sondaże pokazują rosnące poparcie dla prounijnej opozycji.

Piotr Popławski/Rafal Benecki, Polska

Refinitiv, ING

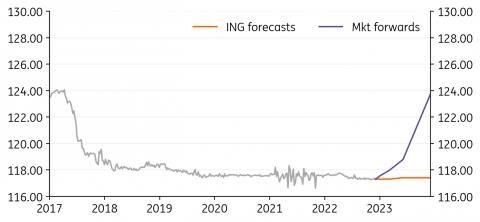

EUR/HUF: Forint to nasza ulubiona waluta w regionie CEE4

| EUR/HUF 410,00 | Niedźwiedź | 400,00 | 390,00 | 380,00 | 390,00 |

Forint jest bardziej podatny na zmiany w krótkim okresie pod wpływem zdarzeń niepieniężnych i wstrząsów. Najnowsza kwestia związana z decyzją o przepisie ustawy i kolejnym sygnałem ostrzegawczym ze strony agencji ratingowej dotyczyła HUF.

Uważamy, że nadszedł czas na awaryjny Narodowy Bank Węgier

Spotkania dobiegły końca, historia UE zbliża się do pozytywnego zakończenia, polityka fiskalna wskazuje na solidną konsolidację, a deficyt na rachunku obrotów bieżących powinien zostać opanowany wraz ze zmianą CPI.

W związku z tym spodziewamy się stopniowego spadku poniżej 400 EUR/HUF w 2023 roku. W Polsce

W przyszłym roku głównym zainteresowaniem rynku cieszyły się Węgry, dzięki którym forint stał się naszą preferowaną walutą w regionie CEE4.

Peter Virovaks, Węgry

Refinitiv, ING

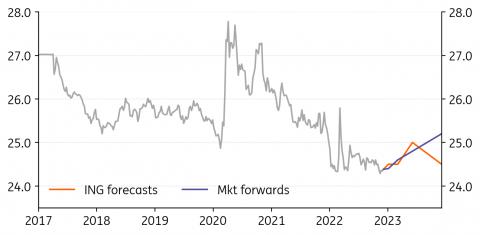

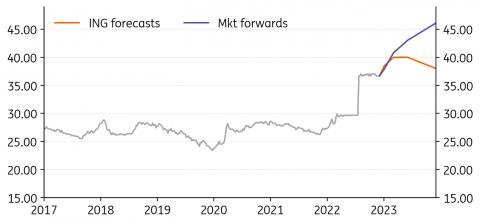

EUR/CZK: Nie ma pośpiechu

| EUR/CZK 24,29 | Neutralny | 24.50 | 24.50 | 25.00 | 24.50 |

Według oficjalnych danych Czeski Bank Narodowy (CNB) wydał około 26 mld euro (16% rezerw walutowych) na zabezpieczenie korony w okresie od maja do października. Według naszych szacunków bank centralny nie działał na rynku w listopadzie i grudniu. Ogólnie CNB jest w bardzo komfortowej sytuacji.

Również sztuczne wyhamowanie inflacji spowodowane działaniami rządu w październiku, w połączeniu z danymi pokazującymi słabnący popyt wewnętrzny, nie skłoniło CNB do podjęcia jakichkolwiek działań. W związku z tym nie spodziewamy się w najbliższym czasie żadnych zmian stóp procentowych ani reżimu kursowego. Pierwszej obniżki stóp spodziewamy się w II kw.23.

Do tego czasu spodziewamy się, że EUR/CZK pozostanie bezpiecznie poniżej poziomu interwencyjnego CNB 24,60-70 EUR/CZK.

Franciszka Taborskiego z Londynu

Refinitiv, ING

EUR/RON: Dobrze wspierana strona oferty

| EUR/RON 4,93 | Neutralny | 4,94 | 4,95 | 5.10 | 5.10 |

Jak zwykle pod koniec roku wydatki skarbowe przyspieszyły, co doprowadziło do znacznej poprawy sytuacji płynnościowej. W ten sposób system bankowy stał się z grubsza nadwyżką

5,4 mld RON w listopadzie z deficytu przekraczającego 4 mld RON w październiku.

Lepszy przepływ gotówki jest bardziej napędzany

Ładunki można wnosić do zbiornika przez cały listopad i grudzień. W odpowiedzi na warunki nadwyżki płynności, Narodowy Bank Rumunii

Wydaje się, że FX preferuje interwencje zamiast składania ofert w celu zmniejszenia nadwyżki płynności.

Ponieważ przepływy handlowe są bardziej po stronie podaży w grudniu, a

Kurs EUR/RON na koniec roku będzie bliższy 4,90 niż 4,95.

Walenty Tataru, Rumunia

Refinitiv, ING

EUR/RSD: Nowy zakres handlu blisko 117,30

| EUR/RSD 117,30 | Neutralny | 117.30 | 117.30 | 117,40 | 117,40 |

Niedawno zawarta umowa stand-by z Międzynarodowym Funduszem Walutowym

(MFW) bez wątpienia będzie

Wpływa na decyzje dotyczące polityki pieniężnej w krótkim i średnim okresie.

Czytając oficjalne komunikaty, uważamy, że MFW Narodowy Bank Serbii (NBS) jest zadowolony z utrzymania obecnego półstałego kursu wymiany dinara, ale stopy procentowe mogą wymagać podwyższenia powyżej tego, co miał na myśli NBS. .

Zrewidowaliśmy już naszą kluczową stopę końcową do 5,75% (ma zostać osiągnięta w 1Q23). Podtrzymujemy naszą roczną prognozę EUR/RSD na 2022 rok na poziomie 117,30 i nieznacznie rewidujemy 2023 rok na poziomie 117,4.

Walenty Tataru, Rumunia

Refinitiv, ING

USD/UAH: Ogromna nierównowaga zewnętrzna zagraża hrywny

| USD/UAH 36,84 | Zwyżkowy | 38,50 | 40.00 | 40.00 | 38.00 |

Ukraina nadal boryka się z bardzo dużą nierównowagą zewnętrzną. Aktywność walutowa banku centralnego spadła o połowę od lipcowego szczytu (2 mld USD w październiku). być sprzecznym

Aktywność na rynku walutowym ożywi się po zimie

Może pojawić się ponownie. Przy rezerwach walutowych banku centralnego na poziomie 25 mld USD utrzymanie USD/UAH na obecnym poziomie pomimo znacznej pomocy zagranicznej wydaje się mało prawdopodobne.

Perspektywy długoterminowe

Hrywna jest trudna do przewidzenia. Nawet po zakończeniu wojny z Rosją politycy muszą zdecydować, czy zastąpić pomoc zagraniczną za pośrednictwem rynku, aby pomóc ustabilizować inflację.

Bank centralny do wspierania eksportu. Jednak biorąc pod uwagę ogromne szkody wyrządzone ukraińskiej gospodarce, wydaje się prawdopodobne, że dolar amerykański nie powróci do poziomu sprzed wojny.

Bardzo mało prawdopodobne.

Piotr Popławski, Polska

Refinitiv, ING

USD/KZT: Słabość wydaje się mniejsza z powodu czynników krajowych

| USD/KZT 469,20 | Lekko uparty | 480,00 | 480,00 | 470,00 | 470,00 |

Po dotknięciu 460

Dolar

W połowie listopada, w okresie podatkowym, kurs USD/KZT powrócił powyżej 470, zgodnie z oczekiwaniami, przy słabych cenach ropy i bardzo niskiej sprzedaży walut w wysokości zaledwie 0,3 mld USD z państwowych funduszy majątkowych przeznaczonych na wydatki budżetowe.

Po zwycięstwie prezydenta Kassyma-Jomarta Kemeluły Tokajewa w przedterminowych wyborach należy wspierać lokalne nastroje. Tenge pozostaje jednak wrażliwy na czynniki zewnętrzne, takie jak ceny ropy i apetyt na ryzyko.

Zakładając umiarkowaną aprecjację dolara, której ING oczekuje w nadchodzących miesiącach przy stabilnych cenach ropy,

W perspektywie krótkoterminowej denga może pozostawać pod umiarkowaną presją, ale długoterminowe spadki są ograniczone dzięki lokalnym czynnikom fundamentalnym.

Dimitri Tolkien, Niemcy

Refinitiv, ING

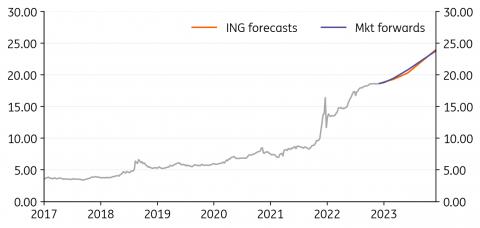

USD/wysiłek: Zagrożenia dla perspektywy skoncentrowanego wysiłku

| 18,64 USD/próba | Lekko uparty | 18.90 | 19.30 | 20.30 | 24.00 |

Akcje walutowe, które w tym roku charakteryzowały się dużą zmiennością, od końca lipca wykazują szybkie odbicie, pomimo obniżek stóp procentowych trwających od sierpnia. Jeśli Turcja i Arabia Saudyjska sfinalizują umowę depozytową na 5 mld USD, rezerwy w najbliższym czasie wzrosną.

TRY była ostatnio stabilna z powodu błędów netto i wpływów w ramach systemu depozytów chronionych przed walutą, przekierowania popytu na waluty ze strony rezydentów oraz pośredniego banku centralnego Turcji.

interwencja. W tym kontekście realny efektywny kurs walutowy wzrósł o ponad 15%, co wskazuje na znaczną wartość realną.

Do końca 2021 r.

Zakładając, że dodatkowe bodźce kredytowe i fiskalne są ograniczone, sądzimy, że TRY pozostanie na ścieżce stopniowej deprecjacji w wartościach nominalnych. Ryzyka dla TRY są jednak niekorzystne, jeśli zobaczymy większy niż oczekiwano deficyt na rachunku obrotów bieżących z powodu wyższych cen energii lub surowców oraz mniejszego zainteresowania systemem depozytów chronionych przed kursem walutowym.

Muhammed Mergan, Turcja

Refinitiv, ING

USD/ZAR: Prezes Premium

| USD/ZAR 17,70 | Lekki niedźwiedź | 17.50 | 17.50 | 17.25 | 16.50 |

Rand nie wykorzystał w pełni słabego otoczenia dolara, w którym można by pomyśleć, że powinien być teraz notowany poniżej 17,00. Poza słabszym dolarem, RPA odnotowała gwałtowny wzrost warunków wymiany handlowej, z bardzo wąskim deficytem obrotów bieżących -0,3% PKB w III kwartale i wzrostem PKB o 1,4% w kwartale.

Zamiast tego wydaje się, że potencjalne postępowanie w sprawie impeachmentu przeciwko prezydentowi Cyrilowi Ramaphosie było wielokrotnie odkładane na półkę. Musimy wkrótce dowiedzieć się, czy Parlament chce podtrzymać ustalenia niezależnego panelu, że mógł on naruszyć Konstytucję.

Trudniejsze środowisko wzrostu/ryzyka w 2023 r. sprawi, że ZAR będzie dla nas ujemny.

Chris Turner, Londyn

Refinitiv, ING

USD/ILS: ILS jest w dobrej formie

| USD/ILS 3,43 | Neutralny | 3.45 | 3.40 | 3.25 | 15:00 |

USD/ILS kontynuuje konsolidację w obszarze 3,40/45 w środowisku miękkiego dolara. Szekel będzie jedną z naszych preferowanych walut, gdy moda na dużego dolara całkowicie wygaśnie – co nastąpi dopiero wiosną/latem.

Silny wzrost, niskie bezrobocie i duża nadwyżka na rachunku obrotów bieżących wzmocniły szekla, a główna stopa procentowa wynosi obecnie 3,25%. W 2023 r. rynek wycenia główną stopę procentową na poziomie 3,25/3,50%.

Poważne odwrócenie kursu USD/ILS wymagałoby bardziej trwałego rajdu na rynkach akcji – ponownie prawdopodobnie nie do zobaczenia aż do wiosny/lata 2023 r. Jeśli dojdzie do korekty w okolicy 3,50, możemy spodziewać się dobrego popytu na szekla.

Chris Turner, Londyn

Refinitiv, ING

MENAFN13122022000222011065ID1105305937

*Zastrzeżenie dotyczące treści:

Niniejsza publikacja została przygotowana przez ING wyłącznie w celach informacyjnych, bez względu na środki, sytuację finansową lub cele inwestycyjne konkretnego użytkownika. Informacje te nie stanowią rekomendacji inwestycyjnej i nie stanowią porady inwestycyjnej, prawnej lub podatkowej ani oferty ani zachęty do kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Przeczytaj więcej tutaj: https://think.ing.com/about/disclaimer/

Zastrzeżenia prawne:

MENAFN Informacje są dostarczane „tak jak są”, bez jakiejkolwiek gwarancji. Nie ponosimy żadnej odpowiedzialności za dokładność, treść, obrazy, filmy, licencje, kompletność, legalność lub wiarygodność informacji zawartych w tym artykule. Jeśli masz jakiekolwiek skargi lub problemy z prawami autorskimi dotyczące tego artykułu, skontaktuj się z powyższym dostawcą.

„Przyjazny praktyk podróży. Miłośnik jedzenia. Bezkompromisowy rozwiązywacz problemów. Komunikator”.

More Stories

Polska i Litwa obiecują odesłać Ukraińców objętych poborem do wojska, podczas gdy Kijów zmaga się z niedoborami siły roboczej – Firstpost

Polska i Litwa obiecują odesłać Ukraińców objętych poborem do wojska, podczas gdy Kijów zmaga się z niedoborami siły roboczej – Firstpost

Polska i Litwa pomagają w repatriacji mężczyzn w wieku bojowym na Ukrainę