Ryzyko rosnącej stagflacji w Stanach Zjednoczonych i Europie zwiększa potencjał „straconej dekady” portfela akcji i obligacji 60/40, który w przeszłości był postrzegany jako niezawodna opcja inwestycyjna dla osób o umiarkowanym apetycie na ryzyko.

Ta „stracona dekada” jest definiowana jako przedłużony okres słabych realnych zwrotów, mówi Goldman Sachs Group Inc. GS,

Strateg portfolio Christian Müller-Glesman i współpracownicy Cecilia Mariotti i Andrea Ferrario. Od początku 2022 r. portfele 60/40 w Stanach Zjednoczonych i Europie spadły realnie o ponad 10%, napisali w notatce opublikowanej w piątek.

Ryzyka spowolnienia wzrostu oprócz inflacji są wzmacniane przez: Inwazja Rosji na Ukrainęi już wpływa na wielu inwestorów. Trzy główne amerykańskie indeksy giełdowe spadły w tym roku o 5% do 12%, dzięki zaawansowanemu technologicznie Nasdaq Composite KOMP upuść więcej. Tymczasem obligacje również przechodzą trudny okres – z 10-letnimi Treasuries TMUBMUSD10Y,

W czwartek osiągnął najgorszy wynik rok do roku od 2013 roku, zwiększając rentowność powyżej 2,1%. Ten wynik był gorszy od alokacji 60% na akcje i 40% na obligacje.

Na rynkach cenowych widoczne są oznaki obaw o stagflację. 10 lat Krawat w Stanach Zjednoczonych Według Goldman Sachs inflacja, będąca miarą oczekiwań inflacyjnych, jest na najwyższym poziomie od lat 90. XX wieku. Tymczasem realne rentowności skorygowane o inflację utrzymują się na najniższym poziomie od dziesięcioleci, odzwierciedlając pesymizm co do wzrostu gospodarczego w nadchodzących latach. I szeroko obserwowany spread między 2 TMUBMUSD02Y,

Rentowności 10-letnich obligacji skarbowych powoli zbliżają się do inwersji, zwykle zwiastującej recesję.

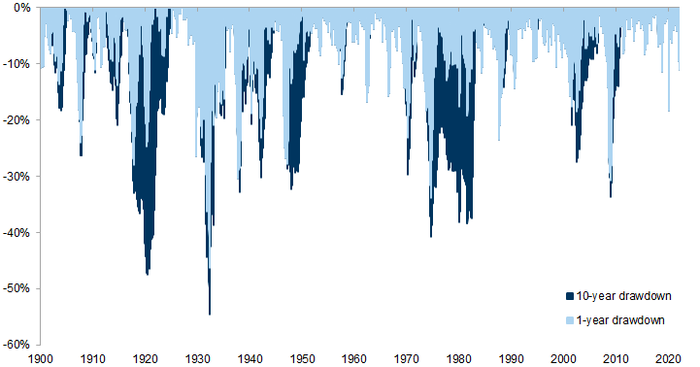

Datastream, Haver Analytics i Goldman Sachs Global Investment Research

„Problem numer jeden z portfelem 60/40 polega na tym, że tempo inflacji oznacza, że realne zwroty po stronie obligacji będą ujemne”, powiedział John Silvia, założyciel i dyrektor generalny Dynamic Economic Strategy na wyspie Captiva na Florydzie. „A wolniejszy wzrost gospodarczy oznacza wolniejszy wzrost zysków, co oznacza, że cierpi również strona kapitałowa portfela”.

„Więc ogólne wyniki portfela mogą być rozczarowujące w porównaniu z poprzednimi latami i mogą trwać całą dekadę” – powiedziała telefonicznie Sylvia. „Powodem jest to, że miałeś arbitralnie niskie stopy procentowe od czterech do pięciu lat i wiele spekulacji na rynku z ludźmi poszukującymi rentowności. Upadek portfela 60/40 nadchodził od dłuższego czasu i jest to wreszcie tutaj.”

Utracona dekada, którą wyobrażał sobie Goldman Sachs, stanowi odejście od poprzedniego cyklu, w którym wykorzystano to, co Mueller Gillesman i jego współpracownicy nazywają „systemem strukturalnym” Goldilocksa. To wtedy niska inflacja i realne stopy przyspieszyły wyceny i wzrost zysków, pomimo stosunkowo słabego wzrostu gospodarczego. Zarówno akcje, jak i obligacje radzą sobie dobrze obok siebie – realne zwroty z miksu 60/40 wynosiły około 7% do 8% rocznie w poprzednim cyklu, w porównaniu ze średnią 5% w długim okresie, powiedzieli.

Myślenie stojące za mieszanką 60/40 polegało przede wszystkim na przekonaniu, że obligacje mogą działać jako przeciwwaga dla ryzyka związanego z akcjami. Prywatne plany emerytalne to jedna z grup inwestorów, którzy nadal trzymają się tej mieszanki i „rzadko od niej odchodzą”, według badaczy Deutsche Banku.

Jednak według Muellera Gillesmana, Mariottiego i Ferrariego stracone dekady są bardziej powszechne, niż wielu uważa. Miało to miejsce w czasie I, II wojny światowej i lat 70. – w ślad za silnymi hossami naznaczonymi wysokimi wycenami. Powiedzieli, że szanse na straconą dekadę rosną w obliczu stagflacji.

Poniższy wykres przedstawia wypłaty w ciągu roku i 10 lat w portfelu 60/40 dla różnych kontraktów.

Datastream, Haver Analytics i Goldman Sachs Global Investment Research

Zespół Goldmana powiedział, że szereg innych inwestycji może pomóc zmniejszyć ryzyko utraty kolejnych 60/40 kontraktów na rzecz inwestorów. Obejmuje ona rezerwy na „aktywa nieruchomościowe”, takie jak towary, nieruchomości i infrastruktura, a także dalszą dywersyfikację na rynki zagraniczne. Według Goldmana inwestorzy powinni również wziąć pod uwagę akcje o wyższej wartości i przynoszące wyższe zyski, a także obligacje zamienne.

Co prawda nie wszyscy zgadzają się z ideą długiego okresu złych zwrotów 60/40. Thomas Salopek jest analitykiem strategicznym w JPMorgan Chase & Co. JPM Kto ostrzegał w styczniu, że mieszanka 60/40 była? „w niebezpieczeństwie,” Mówi, że wierzy, że Stany Zjednoczone unikną de facto stagflacji i „wierzymy, że nie będzie straconej dekady w latach 60/40”.

„W tej chwili środowisko nadal doświadcza wysokiego wzrostu i wysokiej inflacji” – napisał w piątek w e-mailu do MarketWatch. Z rentownościami historycznie wysokimi podczas cyklu podwyżek stóp przez Fed, „istnieje zdrowa premia za ryzyko obligacji, która w końcu zbierze się, gdy awersja do ryzyka osłabnie. Tak więc lepsze wyniki akcji powinny z nawiązką zrównoważyć słabość obligacji, gdy powróci apetyt na ryzyko”.

W piątek rentowności obligacji skarbowych były mieszane, ponieważ inwestorzy uwzględnili perspektywy spowolnienia wzrostu.

„Kawioholik. Fanatyk alkoholu na całe życie. Typowy ekspert podróży. Skłonny do napadów apatii. Internetowy pionier”.

More Stories

Stowarzyszenie Graczy NFL pozywa DraftKings na kwotę około 65 milionów dolarów

Jak zdobyć dofinansowanie na rozwój biznesu online? Przewodnik dla tych, którzy nie chcą tylko marzyć!

Bezpieczeństwo finansowe firm – jak chronić się przed cyberzagrożeniami i oszustwami?