/cdn.vox-cdn.com/uploads/chorus_asset/file/24054838/AMD_Ryzen_7000_Desktop_CPU_Lineup_low_res_scale_4_00x_Custom.png "Microsoft poprawia wydajność procesora Ryzen dzięki najnowszej aktualizacji systemu Windows 11")

Największe amerykańskie banki wykorzystują dążenia Rezerwy Federalnej do podnoszenia stóp procentowych i nakładania wyższych opłat na pożyczki konsumenckie i korporacyjne linie kredytowe bez oferowania klientom lepszych oprocentowania depozytów.

Jednak w tym głównych pożyczkodawców c. B. Morgan ChaseCitigroup i Wells Fargo wyjaśniły w piątek, że restrykcyjna polityka banku centralnego może je kosztować w dłuższej perspektywie, zwiększając rezerwy na potencjalne straty kredytowe spowodowane spowolnieniem gospodarczym.

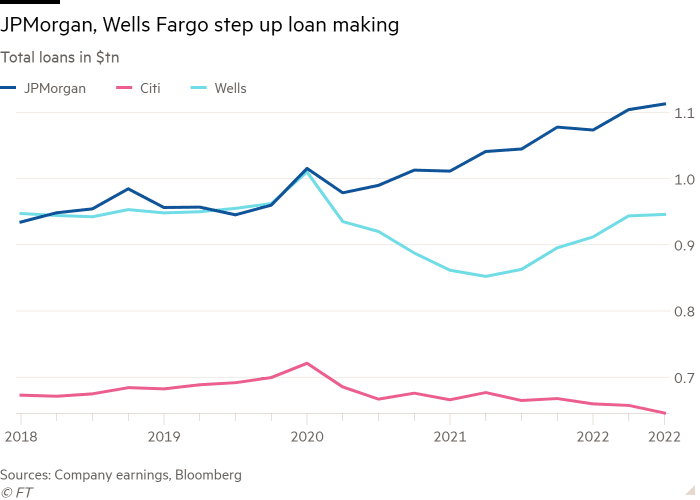

Banki radziły sobie dobrze pod względem dochodu odsetkowego netto – różnicy w tym, co płacą na depozytach, a zarabiają na kredytach i innych aktywach. JPMorgan poinformował, że National Insurance Index osiągnął w trzecim kwartale 17,6 miliarda dolarów, co oznacza wzrost o 34 procent rok do roku, nowy rekord dla banku. Walia i Miasto Zgłosili swoje najlepsze liczby NII od 2019 roku.

Jednocześnie banki odnotowują duży popyt na wiele produktów kredytowych, ponieważ firmy wykorzystują linie kredytowe do przechowywania zapasów, a konsumenci pożyczają za pomocą kart kredytowych.

„Gdy wszystko zostanie powiedziane i zrobione, uważamy, że będzie to rekordowy kwartał pod względem dochodu odsetkowego netto” – powiedział Jason Goldberg, analityk bankowy w Barclays, odnosząc się do 20 największych amerykańskich banków pod względem kapitalizacji rynkowej.

Zarówno JPMorgan, jak i Wells podniosły swoje całoroczne prognozy dla NII: JPMorgan oczekuje teraz, że jego NII, z wyłączeniem działu handlowego, wzrośnie w 2022 roku o około 38 procent w tym roku, podczas gdy Wells spodziewa się, że wzrośnie o 24 procent rok do roku. . Citi nie zmienił swoich prognoz i prognozuje wzrost NII o 1,5 mld USD do 1,8 mld USD w czwartym kwartale.

„We wszystkich trzech przypadkach sądzę, że dochód odsetkowy netto przekroczył nasze oczekiwania i przekroczył oczekiwania Streeta” – powiedział Chris Kotofsky, analityk w Oppenheimer w Nowym Jorku.

Negatywne konsekwencje polityki Fed mogą pojawić się później. Podnosząc swoją referencyjną stopę procentową do docelowego przedziału od 3 do 3,25 procent z prawie zera w marcu, bank centralny zwiększył szanse na recesję. Okresy spowolnienia gospodarczego są trudne dla banków, ponieważ straty kredytowe zwykle rosną, a wydatki spowalniają.

Chociaż banki wykorzystały ten kwartał, aby odłożyć dodatkowe środki na pokrycie potencjalnych strat kredytowych, nadawały również optymistyczny ton, jeśli chodzi o ich zdolność do przetrwania każdej dekoniunktury.

„Będziemy osiągać bardzo dobre zwroty w czasie recesji” – powiedział analitykom dyrektor generalny JPMorgan, Jamie Dimon.

Akcja kredytowa rośnie, ponieważ opłaty za bankowość inwestycyjną cierpią z powodu znacznego spowolnienia działalności związanej z zawieraniem transakcji. W JPMorgan przychody z bankowości inwestycyjnej spadły o 43 procent rok do roku do 1,7 miliarda dolarów, podczas gdy prowizja Citi spadła o 64 procent do 631 milionów dolarów.

„Widzisz silne, dominujące tailwindy bankowe, które są łagodzone przez przeciwne wiatry bankowe na Wall Street”, powiedział Mike Mayo, analityk bankowy w Wells Fargo, wypowiadając się szeroko na temat branży.

Pytanie, przed którym stoją banki, brzmi, czy będą mogły nadal cieszyć się korzystnymi „depozytami próbnymi”, które mierzą, jak dużą podwyżkę stóp procentowych bank spodziewa się przekazać klientom posiadającym oprocentowane rachunki. Depozyty są zwykle najtańszym źródłem finansowania bankowego.

Bardziej wyrafinowani klienci, tacy jak korporacje i instytucje finansowe, są bardziej skłonni do konwersji swoich depozytów na inwestycje o wyższym stopniu zwrotu, gdy stopy procentowe rosną. Depozyty korporacyjne w JPMorgan, Citi i Wells spadły o około 120 miliardów dolarów w ciągu ostatniego roku, zgodnie z dokumentami regulacyjnymi.

Ponieważ bankowość detaliczna Citi jest mniejsza w porównaniu do swoich konkurentów, Citi w większym stopniu opiera się na depozytach klientów korporacyjnych, którzy są bardziej wrażliwi na ceny. Marża odsetkowa netto Citi spadła do 1,99 proc. z 2,31 proc. rok temu.

Jeremy Barnum, dyrektor finansowy JPMorgan, powiedział analitykom, że depozyty testowe są niskie według historycznych standardów, po części ze względu na szybkość, z jaką Fed podnosił stopy procentowe. Jednak kilku dyrektorów banków ostrzegało, że stopy depozytowe zaczną w pewnym momencie rosnąć zgodnie z szerszymi stopami procentowymi.

„Gdy Fed przestanie podnosić stopy, zauważysz opóźnienie, zanim ceny depozytów zaczną rosnąć”, powiedział Mike Santomasimo, dyrektor finansowy Walii, w odpowiedzi na wezwanie banku. „To normalne i należy się tego spodziewać”.

„Kawioholik. Fanatyk alkoholu na całe życie. Typowy ekspert podróży. Skłonny do napadów apatii. Internetowy pionier”.

More Stories

Stowarzyszenie Graczy NFL pozywa DraftKings na kwotę około 65 milionów dolarów

Jak zdobyć dofinansowanie na rozwój biznesu online? Przewodnik dla tych, którzy nie chcą tylko marzyć!

Bezpieczeństwo finansowe firm – jak chronić się przed cyberzagrożeniami i oszustwami?